Background

왜 만들어졌나 — IAS 1의 한계

기존 IAS 1(재무제표 표시)은 1997년 제정 이후 큰 틀을 유지해왔습니다. 문제는 손익계산서 표시 방법에 대한 규정이 지나치게 느슨했다는 점입니다. 심지어 "영업이익"의 정의조차 기준서에 명시되어 있지 않았습니다.

그 결과 기업마다 영업이익을 자의적으로 정의하고, EBITDA·조정영업이익 등 비-GAAP 지표가 범람하면서 투자자 혼란이 가중됐습니다. 경영진이 자사에 유리한 지표를 골라 공시하는 관행도 확산됐습니다.

IASB(국제회계기준위원회)의 결론:

비교 가능한 재무정보를 위해 손익계산서의 구조를 표준화하고, 경영진이 사용하는 비-GAAP 지표를 재무제표 안으로 끌어들여 투명하게 공시하도록 강제한다.

IASB는 2024년 4월 IFRS 18을 최종 발표했습니다. 한국은 이를 K-IFRS 1118호로 도입하며 2027년 1월 1일 이후 회계연도부터 의무 적용합니다.

Key Changes

핵심 변경사항 3가지

손익계산서 5범주 분류 의무화

기존에는 "영업이익 / 영업외손익"의 2분류 구조로, 기업이 자의적으로 항목을 배치할 수 있었습니다. K-IFRS 1118호는 모든 수익·비용을 아래 5개 범주로 강제 분류하도록 합니다.

기존 (IAS 1)

영업이익

영업외손익

(기업 자의적 분류)

변경 (IFRS 18)

① 영업 ② 투자 ③ 재무

④ 법인세 ⑤ 중단영업

(강제 분류)

이자수익·배당수익·파생상품 손익 등 지금까지 영업 안에 포함하던 항목들이 강제로 분리됩니다. 영업이익 수치 자체가 달라지는 회사가 많습니다.

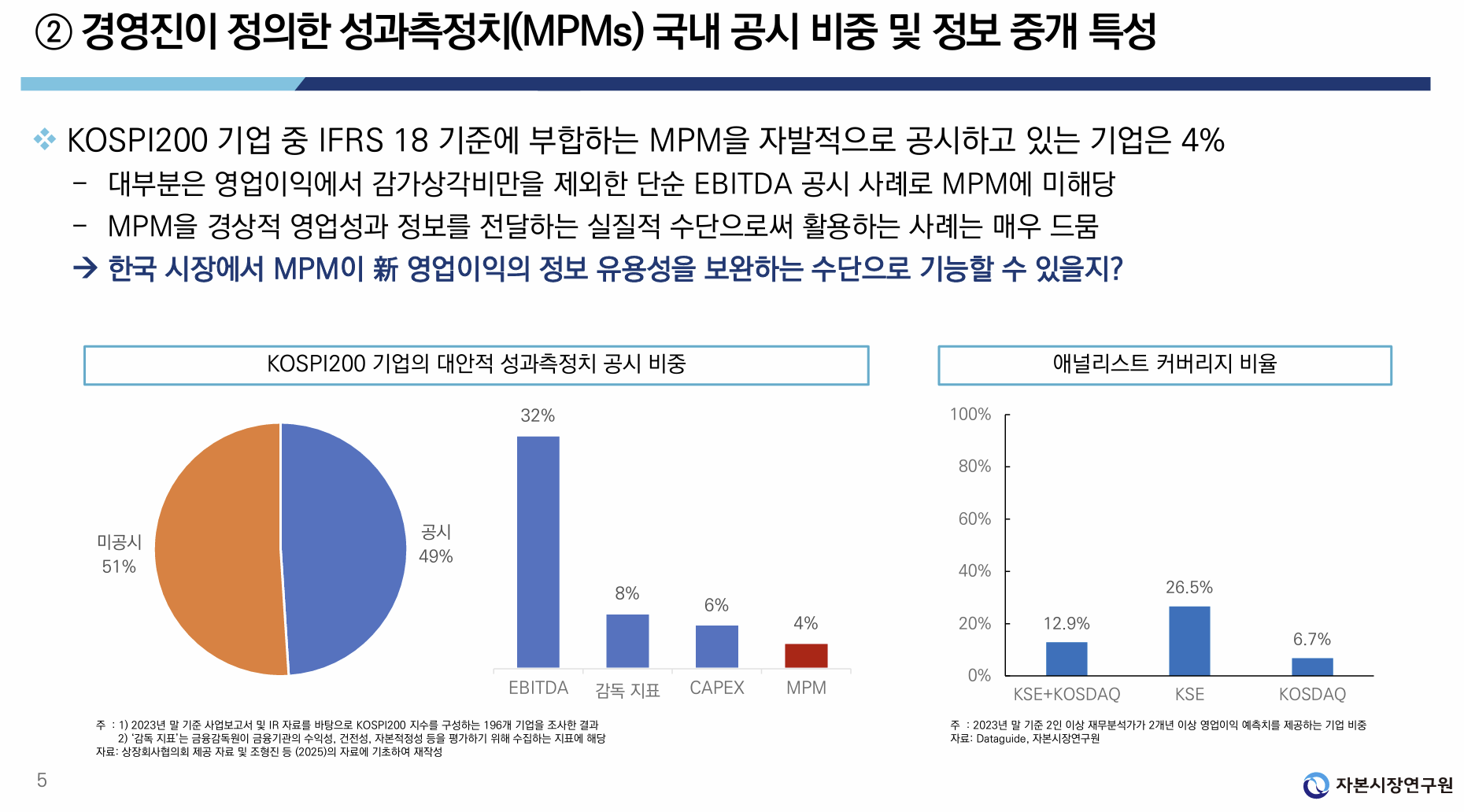

MPM(경영진 성과지표) 공시 의무화

IR자료, 보도자료, 투자자 PT에서 EBITDA·조정영업이익 등 자체 정의 지표를 사용하고 있다면, 이제 그 지표를 재무제표 본문에 공시해야 합니다.

공시해야 할 내용 3가지:

① IFRS 기준 수치와의 조정표 (Reconciliation)

② 각 조정항목의 법인세 효과 및 비지배지분 귀속분

③ 해당 지표를 사용하는 이유

"우리는 EBITDA 안 써요"라면 MPM 공시 의무는 없지만, 손익 재분류 영향(①)은 모든 상장사에 적용됩니다.

소계(Subtotal) 표시 요건 강화

현재 손익계산서에 영업이익 외 "핵심영업이익", "경상이익" 같은 중간 합계를 표시하고 있다면, K-IFRS 1118호의 소계 표시 요건을 충족하는 방식으로 재설계가 필요합니다.

기준서는 소계 표시 자체를 금지하지 않지만, 표시 가능한 소계의 조건(구성 항목, 표시 위치 등)을 명확히 규정합니다. 기존 소계 구조가 요건을 충족하지 못하면 재구성이 필수입니다.

Timeline

국내 적용 일정

2024년 4월

IASB, IFRS 18 최종 기준서 발표

IAS 1을 대체하는 IFRS 18 공식 확정. 2027년 1월 1일 이후 회계연도 의무 적용.

2024~2025년

금융위원회·한국회계기준원(KASB), K-IFRS 1118호 도입 검토

국내 상장사 영향 분석 및 K-IFRS 1001 개정 작업 진행.

2026년 (지금)

비교 기간 — 데이터 병행 관리 시작

2027년 재무제표에 2026년 비교 수치가 표시됩니다. 지금부터 새 기준으로 데이터를 병행 관리해야 합니다.

2027년 1월 1일

K-IFRS 1118호 의무 적용

2027년 1월 1일 이후 시작하는 회계연도부터 강제 적용. 갭 분석·공시 설계·시스템 수정까지 고려하면 실질 준비 기간은 많지 않습니다.

Impact

어떤 회사가 더 영향받나

업종보다 재무구조와 공시 관행이 영향도를 결정합니다.

| 해당 유형 | 주요 이슈 | 영향도 |

|---|---|---|

| EBITDA·조정영업이익 사용 기업 | MPM 공시 의무, 조정표 작성, 법인세 효과 산출 | 높음 |

| 손익 소계·중간합계 표시 기업 | 소계 재설계, 범주 분류 기준 수립 | 높음 |

| 이자수익·비용이 영업에서 발생하는 기업 | 영업·투자·재무 재분류 시 영업이익 수치 변동 | 중간 |

| 내부 KPI와 공시 영업이익이 다른 기업 | MPM 해당 여부 검토, 공시 부담 증가 | 중간 |

| 단순 손익 구조, 비-GAAP 미사용 기업 | 5범주 분류 검토는 필요 (전면 면제 없음) | 상대적 낮음 |